1950年新中国建立了全国统一的税收制度,之后历经数次改革,于1994年初步确立了符合市场经济运行规律的现行税收制度体系。此后,增值税、企业所得税等主体税种,乃至资源税、环境保护税等辅助性税种,都进行了相应的立法、改革和优化;而个人所得税法虽然自1980年以来已...【查看详情】

有朋友咨询说:从2019年1月1日以来,自然人个人在申请代开发票时,税务局已不再预征或者核定征收个税了,那么公司收到自然人个人代开的发票在支付费用时是否需要代扣个人所得税,按什么税目来代扣代缴个人所得税? 【查看详情】

来源:新华社、新华视点、每日经济新闻、中国证券报新一轮个人所得税改革的一大亮点——专项附加扣除政策20日揭开面纱!当天起,财政部、国...【查看详情】

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,国家税务总局各省、自治区、直辖市和计划单列市税务局:【查看详情】

我国在纳税次数和时间上与德国不相上下,但在总税率和报税后流程指标上德国优势明显。两国之间的税收管理模式没有根本区别。借鉴德国的经验,我国可以进一步完善申报系统,同时更加全面和严谨地收集纳税人的涉税信息,大力推广电子发票的使用,采取积极措施培育涉税专业...【查看详情】

又一项改革红利将惠及你我。10月1日起,许多人会在自己的工资条上发现一个变化,每月缴纳的个税变少了,新的个税基本减除费用标准和新的税率表开始实行。【查看详情】

按照中央关于机构改革的决策部署,自2019年1月1日起由税务部门统一征收各项社会保险费和先行划转的非税收入。【查看详情】

根据《税收规范性文件制定管理办法》(国家税务总局令第41号公布)有关规定,国家税务总局对税收规范性文件进行了清理。现将《全文废止的税收规范性文件目录》予以公布。【查看详情】

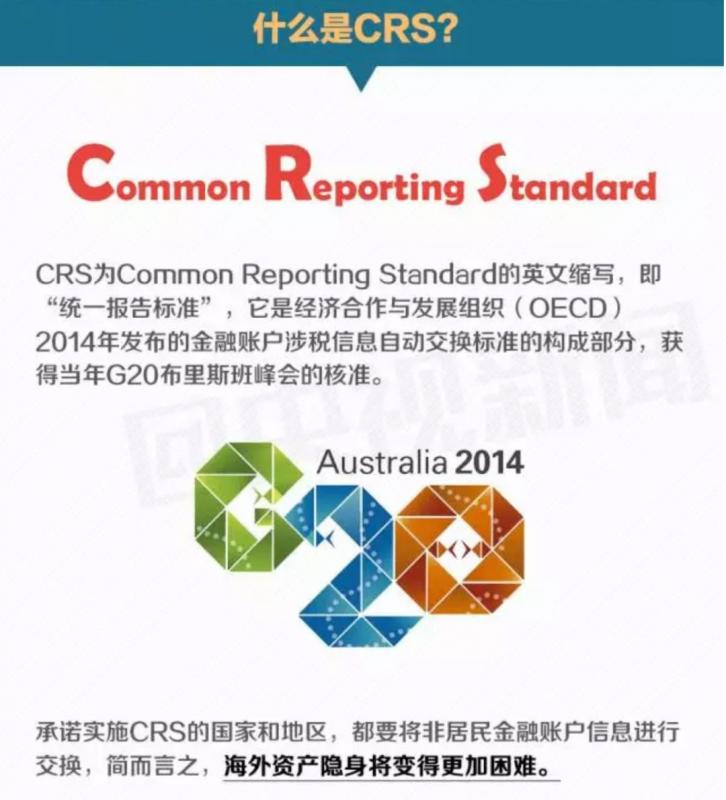

热衷在“避税天堂”开账户偷偷藏钱,或涉及洗钱、漏税等不合规行为的人,今后恐怕将有大麻烦了!日前,国家税务总局第一次与多个国家或地区...【查看详情】

为落实国税地税征管体制改革工作要求,加强税务检查证管理,规范税务执法行为,国家税务总局制定了《税务检查证管理办法》,现予以公布。 【查看详情】

《中华人民共和国个人所得税法修正案(草案)》(以下简称“修正草案”)于2018年6月29日在中国人大网公布,向社会征求意见,征求意见截止日期为2018年7月28日。现对修正草案解读如下:【查看详情】

7月17日上午,国家税务总局举行新闻发布会,介绍上半年税务部门组织收入、深化增值税改革、税收重点工作以及税收服务经济社会发展成效等方面情况。【查看详情】

所属频道:投资管理

所属频道:金融数据

所属频道:资本市场